Ch9TH4 : Les circuits de financement de l’économie

PLAN

- Les deux circuits de financement de l’économie

- Les différentes fonctions des marchés financiers

- Le marché financier, un lieu d’échange

- La nature de l’échange : les titres financiers

- Les deux compartiments du marché financier

- Le rôle des banques

- Le financement par le crédit bancaire

- Le prix du crédit : le taux d’intérêt

- L’évolution du rôle des banques

- Le rôle de la Banque centrale européenne (BCE)

- La politique monétaire

- Le taux directeur de la Banque centrale : principal outil de la politique monétaire

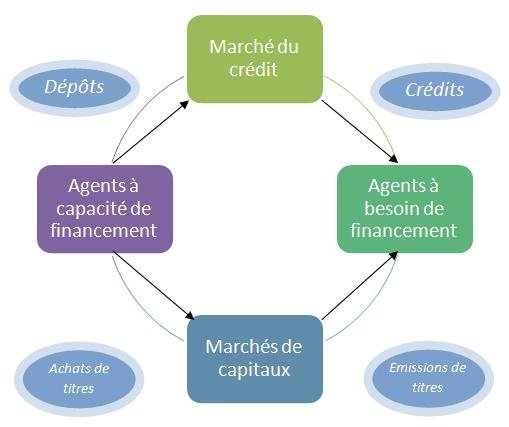

Il existe deux principales modalités pour que s’opère la rencontre entre les agents à besoin de financement et les agents à capacité de financement : le financement direct et le financement indirect. ( voir chapitre 8)

I Les deux circuits de financement de l’économie

Le financement externe des entreprises peut provenir de deux circuits de financement distincts :

- – le financement direct, qui est un mode de financement consistant à mettre en relation directe sur le marché financier l’offre et la demande de capitaux, en vue d’échanger de la monnaie contre des titres financiers ;

- – le financement indirect ou financement intermédié, dans lequel les banques servent d’intermédiaire entre les prêteurs (créanciers) et les emprunteurs en fournissant des crédits grâce aux dépôts de leurs clients (comptes courants).

II Les différentes fonctions des marchés financiers

Le marché financier, un lieu d’échange

Rappel : On appelle marché le point de rencontre de l’offre et de la demande , dans le cadre de ce chapitre la demande sera constituée des agents à besoin de financement quant à l’offre elle regroupera les agents à capacité de financement

Les agents à besoin de financement émettent des titres (actions, obligations) qui seront acquis par les agents économiques souhaitant faire fructifier leur épargne disponible.

L’offre de capitaux des épargnants se confronte ainsi directement à la demande de capitaux des emprunteurs, sans passer par la médiation d’un intermédiaire financier.

Plusieurs catégories d’agents interviennent donc sur le marché financier :

– les offreurs de capitaux : ménages ou entreprises souhaitant placer leur épargne ; investisseurs institutionnels (caisses de retraite, banques d’investissement, entreprises d’assurance, etc.) collectant l’épargne de leurs clients et effectuant en leur nom divers placements ;

– les demandeurs de capitaux : entreprises (publiques ou privées), administrations publiques et sociétés financières.

C’est la rencontre de ces intervenants qui va donc créer le marché

La nature de l’échange : les titres financiers

Deux catégories de titres peuvent être émises sur les marchés financiers : les actions et les obligations.

Les actions

Les actions sont des titres de propriété représentant une part du capital d’une entreprise. Les détenteurs d’actions d’une entreprise, dénommés actionnaires, sont ainsi propriétaires d’une part de celle-ci.

Les actions donnent droit à :

- – la perception de dividendes (il s’agit d’une part du bénéfice annuel de l’entreprise) ;

- – un droit de vote, leur permettant de participer à la gestion de l’entreprise par le biais de l’assemblée générale des actionnaires.

Les obligations

Les obligations sont des titres de créance nées à l’occasion d’un emprunt émis par une entreprise ou un État.

Les détenteurs d’obligations, dénommés obligataires, ont droit à :

– la perception d’un intérêt annuel, fixé en général au moment de l’émission de l’emprunt obligataire ;

– au remboursement du capital prêté, en général à l’échéance.

Ce sont le plus souvent les États qui ont recours à cette modalité de financement, mais les entreprises cotées peuvent également émettre des emprunts obligataires.

- Les deux compartiments du marché financier

Le marché financier est organisé en deux compartiments complémentaires : le marché primaire et le marché secondaire.

Le marché primaire

Lieu d’émission des nouveaux titres, le marché primaire est en quelque sorte le « marché du neuf », sur lequel sont effectuées les émissions des actions et des obligations à l’occasion de l’introduction en Bourse des entreprises et des augmentations de capital des sociétés déjà cotées.

Seul ce marché donne lieu à de nouveaux financements pour les entreprises ou pour l’État.

Exemple : une entreprise réalise une augmentation de capital pour financer son développement. Elle émet 300 000 actions nouvelles à 10 €, lui permettant d’obtenir 3 000 000 € de ressources supplémentaires.

Le marché secondaire

Lieu d’échange des titres déjà émis, le marché secondaire est en quelque sorte le « marché de l’occasion », où se négocient les titres anciens (déjà introduits sur le marché primaire), à un cours qui résulte de la confrontation de l’offre et de la demande. Il s’agit de la Bourse.

Il existe une forte interdépendance entre les deux compartiments du marché : en effet, le marché secondaire est indispensable au fonctionnement du marché primaire car il permet de garantir à l’acheteur sur le marché primaire qu’il pourra revendre son titre à tout moment, car il existe un marché pour permettre l’échange entre l’offre et la demande pour chaque titre.

III. Le rôle des banques

- Le financement par le crédit bancaire

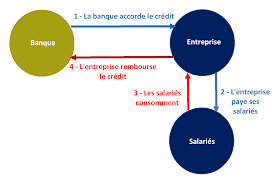

Le mode de financement indirect implique qu’il y ait un agent économique qui fasse l’intermédiaire entre les agents disposant d’une capacité de financement et ceux qui sont à la recherche de financements. Les banques jouent ainsi le rôle d’intermédiaire entre les prêteurs et les emprunteurs en fournissant des crédits grâce aux dépôts que leur confient leurs clients.

Ce mode de financement est dit indirect ou intermédié, car il caractérise le rôle d’intermédiation des banques. En effet, à la différence du marché financier, les épargnants ne savent pas précisément à qui est destinée leur épargne, de même que les emprunteurs obtiennent des crédits sans connaître les épargnants qui ont permis aux banques de leur procurer ces ressources.

- Le prix du crédit : le taux d’intérêt

Le taux d’intérêt représente le prix de l’argent.

- – pour l’emprunteur, c’est le coût de l’argent emprunté ;

- – pour le prêteur, c’est la rémunération de l’argent prêté.

Ce prix s’exprime sous la forme d’un taux, qui est le rapport entre le montant des intérêts payés et la somme empruntée sur une période donnée, en général un an.

En fonction du taux d’intérêt, on peut alors calculer le coût annuel de l’emprunt :

Montant des intérêts annuels = taux d’intérêt x montant de l’emprunt restant dû

Exemple : une entreprise qui emprunte 10 000 € auprès d’une banque à un taux d’intérêt annuel de 5 %, devra verser au bout de la première année, outre le remboursement d’une partie de la somme empruntée, le montant des intérêts suivants : 10 000 x 0,05 soit 50 €.

- L’évolution du rôle des banques

Suite au développement des marchés financiers, le rôle des banques a considérablement évolué. Au-delà de leur activité traditionnelle de collecte, de dépôts et d’octroi de prêts, elles ont aussi développé une activité d’intermédiaire sur les marchés financiers : elles effectuent des placements sur les marchés pour le compte de leurs clients. C’est l’intermédiation de marché.

IV Le rôle de la Banque centrale européenne (BCE)

La politique monétaire

- Définition et enjeux

La politique monétaire regroupe l’ensemble des mesures par lesquelles les banques centrales agissent sur l’offre de monnaie, et ainsi sur les conditions de financement de l’économie.

Le contrôle de la masse monétaire est nécessaire pour que la quantité de monnaie à la disposition des agents économiques soit suffisante pour qu’ils réalisent leurs opérations économiques (un crédit peu cher est favorable à la consommation et à l’investissement), tout en la contrôlant de manière à ne pas générer d’inflation, nuisible au pouvoir d’achat des agents économiques.

- La mission générale des banques centrales

Le processus de création monétaire par l’octroi de crédit est essentiellement réalisé par les banques de manière autonome et repose largement sur la confiance des agents dans le système bancaire. Cette confiance résulte de l’existence d’une institution, la Banque centrale, capable d’organiser les relations interbancaires et de contrôler le volume de monnaie en circulation afin d’éviter une création monétaire excessive, source d’inflation.

- La Banque centrale européenne (BCE)

Depuis le 1er janvier 1999, c’est la BCE qui est responsable de la mise en œuvre de la politique monétaire dans la zone euro, qui regroupe aujourd’hui 19 États membres.

Elle a pour objectif d’assurer la stabilité des prix (article 105 du traité de Maastricht), avec une cible d’inflation à des taux inférieurs, mais proches de 2 %.

Sans préjudice à cet objectif de stabilité des prix, la BCE apporte son soutien aux politiques économiques générales de la Communauté européenne pour soutenir l’activité économique.

Le taux directeur de la Banque centrale : principal outil de la politique monétaire

Les banques centrales peuvent faire varier le niveau de leur taux directeur, qui est le taux auquel les banques commerciales empruntent de la monnaie centrale à la BCE. Il influence le coût du crédit, en le rendant plus ou moins cher, et donc le volume de crédits accordés par les banques commerciales à leurs clients car il sert de référence à la formation d’autres taux : celui auquel elles accorderont des crédits à leurs clients notamment. Le taux directeur de la BCE, appelé également « taux de refi », a été une nouvelle fois abaissé à 0 % en mars 2016.