TD L’épargne (Corrigé)

A partir du cours, de votre manuel (3. Identifier les déterminants de l’épargne) et de la video rédiger une synthèse en respectant le plan suivant :

21 – L’épargne

- L’épargne est la partie du revenu disponible des ménages qui n’est pas immédiatement consommée et qui permet une consommation différée et l’investissement.

- L’épargne d’un ménage peut être conservée (thésaurisée), placée ou investie.

22 – Les formes de l’épargne

L’épargne peut être :

- – financière : les sociétés financières (banques) offrent aux ménages des produits d’épargne, plus ou moins liquides, c’est-à-dire immobilisant les capitaux pour une durée plus ou moins longue, permettant de rémunérer leur argent. Les ménages peuvent également épargner en faisant l’acquisition de titres financiers (actions, …).

- – non financière : les ménages peuvent investir dans des logements, des oeuvres d’art, …en vue d’en retirer des revenus (location) ou une plus-value (prix de revente supérieur au coût de revient).

- – thésaurisée : les ménages gardent leur argent. Il ne rapporte pas.

23 – Les motifs de l’épargne

Trois raisons principalement peuvent pousser les ménages à épargner :

- – faire face à un certain nombre de craintes ou d’incertitudes quant à l’avenir (chômage, retraite, …). Il s’agit alors d’une épargne de précaution.

- – acquérir des biens durables (voiture, meubles, …) ou un logement. Il s’agit alors d’une épargne de confort.

- – faire croître leur capital. Il s’agit alors d’une épargne spéculative.

24 – Les déterminants de l’épargne

L’épargne des ménages dépend :

- – du revenu disponible : une hausse du revenu disponible peut se traduire par une hausse de l’épargne si la consommation reste stable ou augmente dans une proportion moindre.

- – de l’inflation : l’inflation incite les ménages à accélérer leurs achats, diminuant de par la même leur épargne. Les achats non primordiaux peuvent être repoussés, de manière à augmenter la capacité d’épargne et maintenir le pouvoir d’achat futur.

- – des taux d’intérêts : des taux d’intérêts élevés incitent les ménages à épargner davantage, car leur épargne sera mieux rémunérée.

Les conséquences de l’épargne sur l’économie

- Elle contribue à la croissance économique de manière positive ou négative. Un équilibre de l’épargne doit être trouvé : si elle est insuffisante, elle réduit l’investissement, si elle est en excès, elle comprime la consommation On retrouve ici le principe du NI-NI (Ni trop, Ni trop peu)

CH8TH3 Le pouvoir d’achat des ménages et la consommation (corrigé)

A L’aide du plan ci dessous du cours du 15/04/2024 et des éléments de cours fournis dans ce TD ( Revenu disponible, inflation et taux d’intérêt) . Rédiger une synthèse intitulée la consommation des ménages

11 – La consommation finale

La consommation finale est une opération économique qui se traduit par l’utilisation d’un bien ou d’un service pour satisfaire un besoin immédiat.

Les dépenses de consommation d’un ménage représentent les achats qu’il peut effectuer avec son revenu disponible.

La consommation effective des ménages comprend, en plus des dépenses de consommation, les consommations collectives d’éducation, de santé, de logement, culturelles et sportives dont ils sont les bénéficiaires exclusifs.

12 – Les formes de consommation

Un ménage peut consommer :

- – des biens non durables, qui seront détruits lors de leur première utilisation (ex : produits alimentaires) ;

- – des biens durables, qui seront détruits progressivement au fil de leur utilisation prolongée dans le temps (ex : un téléphone portable) ;

- – des services, qui sont des biens immatériels (ex : une coupe de cheveux).

La consommation des ménages peut être individuelle ou collective.

- La consommation d’un bien est dite « collective » si le bien est indivisible et si elle n’exclut pas la consommation de ce bien par d’autres personnes en même temps. La consommation collective concerne donc les services, et plus particulièrement les services rendus par les administrations, appelés « services non marchands » car non proposés sur un marché (ex : l’éducation).

13 – Les déterminants de la consommation

131 – Les déterminants économiques

La consommation des ménages dépend :

- – du revenu disponible : Généralement, plus le revenu disponible est élevé, plus la consommation est importante.

- – du taux d’intérêt : Lorsque les taux d’intérêts sont faibles, les ménages peuvent emprunter à moindre coût et avoir une consommation supérieure à leur revenu disponible. Par contre, lorsque les taux d’intérêts sont élevés, les ménages ont tendance à réduire leur endettement et à moins consommer.

- – du taux d’inflation : L’inflation est la hausse générale des prix. Lorsque l’inflation est élevée, le pouvoir d’achat des ménages baisse, entraînant la baisse de la consommation. Toutefois, les ménages peuvent aussi anticiper une augmentation de l’inflation et anticiper certaines dépenses en prévision d’une baisse prochaine du pouvoir d’achat.

- – de l’effet de substitution : Certains biens sont dits substituables car permettant de satisfaire le même besoin. Dans ce cas, les consommateurs remplacent les biens dont le prix augmente par ceux dont le prix reste stable ou baisse.

132 – Les déterminants non économiques

Les choix de consommation ne sont pas seulement économiques. Des critères sociologiques(appartenance à un groupe), psychologiques et culturels jouent aussi un rôle essentiel. Il peut s’agir :

- – de la confiance en l’avenir : Le bon « moral des ménages » favorise la consommation alors qu’une période d’incertitude ou morose en entraîne une diminution.

- – de l’âge : le comportement de consommation varie en fonction de l’âge. Les jeunes et les personnes âgées consomment davantage.

- – de l’influence de l’offre : les entreprises, par l’intermédiaire de campagnes publicitaires et des médias « conditionnent » le consommateur et lui inventent des besoins de consommation.

- – de la culture : les spécificités culturelles, ethniques et religieuses influencent la consommation.

- – de l’appartenance ou de la référence à un groupe : le groupe influence les comportements d’achat des ménages, soit positivement (ex : les adolescents adoptent les tenues vestimentaires de leurs idoles) soit négativement (ex : les adolescents refusent de porter les même tenues vestimentaires que leurs parent

14 – L’effet des prix et du revenu sur la consommation

Pour mesurer la sensibilité de la consommation d’un produit par rapport aux variations de son prix, on calcule l’élasticité de la consommation par rapport au prix :

E = (Pourcentage de la variation de la demande (consommation) / Pourcentage de la variation du prix ) X 100

- Si la demande est élastique par rapport au prix, le rapport est supérieur à 1

- Si la demande est inélastique, le rapport est inférieur à 1.

L’élasticité prix mesure l’effet qu’entraîne une évolution du prix sur la consommation d’un produit. Plus l’élasticité est forte, plus la variation du prix a un effet important sur la consommation (demande).

L’élasticité prix répond à la question : « Comment évolue la consommation d’un produit lorsque son prix augmente ou lorsque son prix baisse ? »

141 – L’élasticité prix

- Si e = 0, alors la variation du prix n’a pas d’incidence sur la consommation (ex : biens de première nécessité). La consommation est alors qualifiée d’inélastique.

- Si -1<e<0, alors la variation du prix entraîne une faible variation de la consommation. La consommation est alors qualifiée de faiblement élastique.

- Si e <-1, alors la variation du prix entraîne une forte variation de la consommation. La consommation est alors qualifiée d’élastique.

- Si e>0, alors l’augmentation du prix entraîne une augmentation de la consommation. Contraire à la loi de l’offre et de la demande, ce cas de figure concerne certains biens de luxe et de snobisme

Revenu disponible

Le pouvoir d’achat : mesure et variations

Définition :

Le pouvoir d’achat correspond au volume de biens et services qu’un revenu disponible permet d’acheter ; en d’autres termes, déterminer le pouvoir d’achat d’un revenu disponible revient à déterminer ce que ce revenu permet, concrètement, d’acheter.

Comment le mesurer ?

Pour le mesurer, deux éléments sont nécessaires :

Le niveau de revenu d’une part et le niveau des prix d’autre part. ( Voir schéma)

Ce niveau des prix est évalué par l’intermédiaire d’un indice calculé par l’Insee : l’indice des prix à la consommation (IPC). Cet indice, destiné à mesurer les variations des prix dans le temps, intègre les prix de milliers de biens et de services représentatifs de la consommation des ménages du pays (ces biens et services forment ce que les économistes appellent un « panier de biens et services »).

Le pouvoir d’achat s’évalue généralement à travers son évolution, cette dernière étant déterminée de la manière suivante :

Variation du pouvoir d’achat = Variation du revenu disponible – Variation de l’IPC

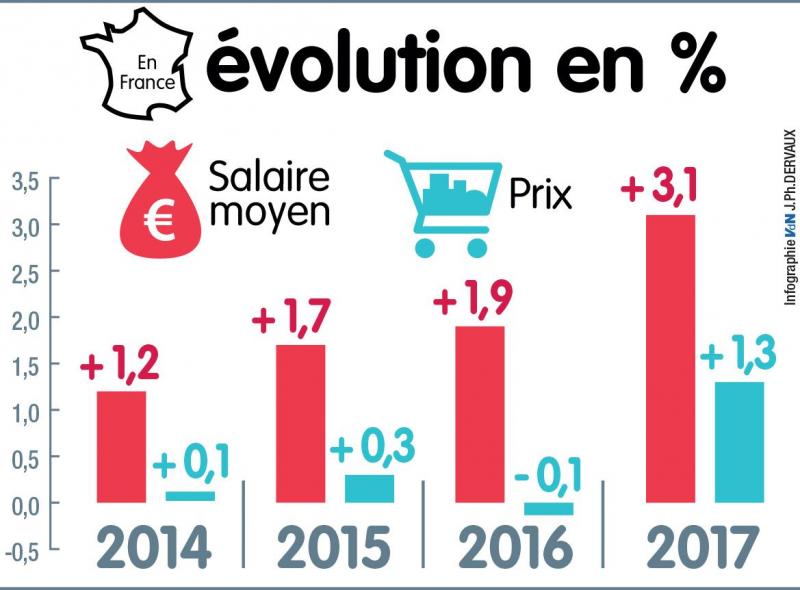

Par exemple pour 2017 : Variation du pouvoir d’achat = 3,1 – 1,3 = 1,8 % il y a donc un gain de pouvoir d’achat

Schèma , source : https://www.lavoixdunord.fr/502162/article/2018-12-07/pouvoir-d-achat-les-gilets-jaunes-ont-ils-raison

Ainsi, une hausse des prix moins élevée que la hausse du revenu disponible d’un ménage implique une hausse de son pouvoir d’achat. Il est par ailleurs tout à fait possible que le revenu disponible d’un ménage s’élève mais que son pouvoir d’achat diminue si les prix ont augmenté d’avantage que son revenu.

Inversement, il est possible que le pouvoir d’achat d’un ménage augmente, même si son revenu disponible diminue, dans le cas où les prix diminuent davantage que son revenu (on parlerait alors de déflation). La mesure de l’évolution du pouvoir d’achat permet ainsi de donner davantage de sens au revenu disponible pour mesurer ce qu’il permet concrètement aux ménages de s’offrir.

Si votre revenu disponible baisse de 10 % et que l’IPC baisse de 10 % votre pouvoir d’achat reste identique

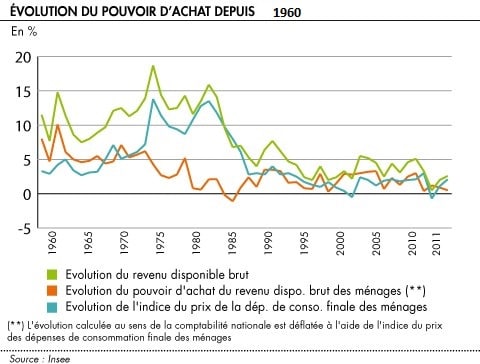

L’évolution à long terme du pouvoir d’achat des ménages français (Exercices pages 94 et 95)

Pour les ménages français, depuis 1949, le pouvoir d’achat a connu une évolution quasiment systématique, à l’exception de quelques périodes de baisse (ces dernières renvoient généralement à des phénomènes économiques impactant négativement la croissance : choc pétrolier, récession économique, crise économique, etc.). Ainsi, en tendance de long terme, le pouvoir d’achat des ménages français s’est largement amélioré.

Toutefois, cette tendance d’évolution positive masque des différences entre les ménages, les chiffres calculés par l’Insee ne prenant pas en compte les situations individuelles de chaque ménage : certains ont ainsi connu une hausse de leur pouvoir d’achat bien plus élevée que la hausse moyenne calculée, tandis que d’autres, inversement, ont connu une hausse de leur pouvoir d’achat bien inférieure que la hausse moyenne calculée. ( c’est le problème du calcul et de l’évaluation par moyenne)

Ceci s’explique par

- Des relations à l’emploi différentes (certaines connaissent de régulière hausse de salaire, d’autres non),

- Des modes de consommation différents (tous les ménages ne consomment pas les mêmes biens et les évolutions des prix de tous les biens ne sont pas les mêmes : certains sont donc plus exposés à la hausse des prix que d’autres) ou encore, par exemple, par des localisations différentes (les prix n’augmentent pas de la même manière partout).

Dès lors, le ressenti de la hausse du pouvoir d’achat (les économistes évoquent « le pouvoir d’achat ressenti », différent du « pouvoir d’achat réel ») varie d’un ménage à l’autre.

TAUX D’INTERET

TD L’épargne

A partir du cours, de votre manuel (3. Identifier les déterminants de l’épargne) et de la video rédiger une synthèse en respectant le plan suivant :

- 21 – L’épargne

- 22 – Les formes de l’épargne

- 23 – Les motifs de l’épargne

- 24 – Les déterminants de l’épargne

CH8TH3 Le pouvoir d’achat des ménages et la consommation

A L’aide du plan ci dessous du cours du 15/04/2024 et des éléments de cours fournis dans ce TD ( Revenu disponible, inflation et taux d’intérêt) . Rédiger une synthèse intitulée la consommation des ménages

11 – La consommation finale

12 – Les formes de consommation

13 – Les déterminants de la consommation

131 – Les déterminants économiques

132 – Les déterminants non économiques

14 – L’effet des prix et du revenu sur la consommation

141 – L’élasticité prix

Revenu disponible

Le pouvoir d’achat : mesure et variations

Définition :

Le pouvoir d’achat correspond au volume de biens et services qu’un revenu disponible permet d’acheter ; en d’autres termes, déterminer le pouvoir d’achat d’un revenu disponible revient à déterminer ce que ce revenu permet, concrètement, d’acheter.

Comment le mesurer ?

Pour le mesurer, deux éléments sont nécessaires :

Le niveau de revenu d’une part et le niveau des prix d’autre part. ( Voir schéma)

Ce niveau des prix est évalué par l’intermédiaire d’un indice calculé par l’Insee : l’indice des prix à la consommation (IPC). Cet indice, destiné à mesurer les variations des prix dans le temps, intègre les prix de milliers de biens et de services représentatifs de la consommation des ménages du pays (ces biens et services forment ce que les économistes appellent un « panier de biens et services »).

Le pouvoir d’achat s’évalue généralement à travers son évolution, cette dernière étant déterminée de la manière suivante :

Variation du pouvoir d’achat = Variation du revenu disponible – Variation de l’IPC

Par exemple pour 2017 : Variation du pouvoir d’achat = 3,1 – 1,3 = 1,8 % il y a donc un gain de pouvoir d’achat

Schèma , source : https://www.lavoixdunord.fr/502162/article/2018-12-07/pouvoir-d-achat-les-gilets-jaunes-ont-ils-raison

Ainsi, une hausse des prix moins élevée que la hausse du revenu disponible d’un ménage implique une hausse de son pouvoir d’achat. Il est par ailleurs tout à fait possible que le revenu disponible d’un ménage s’élève mais que son pouvoir d’achat diminue si les prix ont augmenté d’avantage que son revenu.

Inversement, il est possible que le pouvoir d’achat d’un ménage augmente, même si son revenu disponible diminue, dans le cas où les prix diminuent davantage que son revenu (on parlerait alors de déflation). La mesure de l’évolution du pouvoir d’achat permet ainsi de donner davantage de sens au revenu disponible pour mesurer ce qu’il permet concrètement aux ménages de s’offrir.

Si votre revenu disponible baisse de 10 % et que l’IPC baisse de 10 % votre pouvoir d’achat reste identique

L’évolution à long terme du pouvoir d’achat des ménages français (Exercices pages 94 et 95)

Pour les ménages français, depuis 1949, le pouvoir d’achat a connu une évolution quasiment systématique, à l’exception de quelques périodes de baisse (ces dernières renvoient généralement à des phénomènes économiques impactant négativement la croissance : choc pétrolier, récession économique, crise économique, etc.). Ainsi, en tendance de long terme, le pouvoir d’achat des ménages français s’est largement amélioré.

Toutefois, cette tendance d’évolution positive masque des différences entre les ménages, les chiffres calculés par l’Insee ne prenant pas en compte les situations individuelles de chaque ménage : certains ont ainsi connu une hausse de leur pouvoir d’achat bien plus élevée que la hausse moyenne calculée, tandis que d’autres, inversement, ont connu une hausse de leur pouvoir d’achat bien inférieure que la hausse moyenne calculée. ( c’est le problème du calcul et de l’évaluation par moyenne)

Ceci s’explique par

- Des relations à l’emploi différentes (certaines connaissent de régulière hausse de salaire, d’autres non),

- Des modes de consommation différents (tous les ménages ne consomment pas les mêmes biens et les évolutions des prix de tous les biens ne sont pas les mêmes : certains sont donc plus exposés à la hausse des prix que d’autres) ou encore, par exemple, par des localisations différentes (les prix n’augmentent pas de la même manière partout).

Dès lors, le ressenti de la hausse du pouvoir d’achat (les économistes évoquent « le pouvoir d’achat ressenti », différent du « pouvoir d’achat réel ») varie d’un ménage à l’autre.

TAUX D’INTERET

Les limites du PIB

Ressources :

Le Bonheur national brut : ce qu’il faut savoir sur une idée pas si “bisounours”

A partir de la video et l’article ci dessus

1 ) Définir complétement les activités qui ne sont pas mesurées par le PIB, vous préciserez celles qui le sont difficilement . Ne pas oublier d’expliciter vos propos .

2) Vocabulaire :

Définir ces deux termes et expliquer si le PIB tient compte des externalités (développer et préciser votre pensée)

- Externalités positives

- Externalités négatives

Préciser (tableau autorisé) ce que sont :

- Les indicateurs complémentaires au PIB

- Les indicateurs alternatifs au PIB