CH9 TH4 Corrigé des exercices (Partie 1)

. Caractériser les circuits de financement (p. 98-99)

Si Neoen ne dispose pas d’un autofinancement suffisant pour développer ses capacités de production, à quelles autres sources de financement peut-elle recourir ?

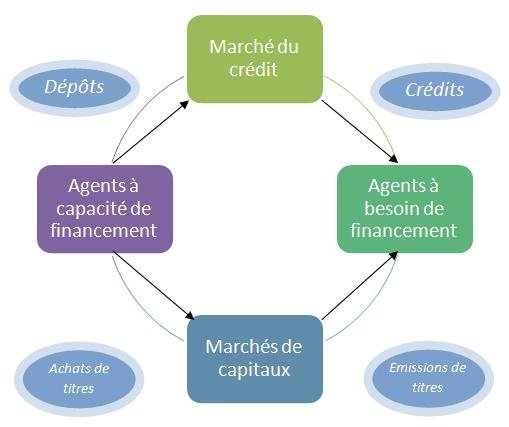

Neoen peut recourir au financement indirect, c’est-à-dire au crédit, en s’adressant à une banque ou au financement direct sur les marchés financiers.

Quel circuit de financement est utilisé par Neoen en octobre 2018 ?

Quel est l’objectif d’une introduction en Bourse ?

Avec son introduction en Bourse, Neoen recourt au financement direct. Son objectif est de lever des fonds pour financer son investissement dans de nouvelles capacités de production.

Distinguez les deux circuits de financement, direct et indirect.

Le financement indirect entre les agents à besoin de financement et les agents à capacité de financement est réalisé par l’intermédiaire des banques, par l’octroi de crédits alors que le financement direct permet aux agents à besoin de financement d’obtenir des fonds directement auprès des agents à capacité de financement sur les marchés financiers, par l’émission de titres.

Pourquoi parle-t-on d’intermédiation bancaire dans le cadre du financement indirect ?

L’intermédiation bancaire désigne la modalité de financement qui est réalisée par l’intermédiaire des banques.

Dans l’introduction en Bourse de Neoen, qui demande des capitaux ?

Qui est susceptible de les offrir ?

L’entreprise Neoen demande des capitaux par l’émission d’actions à l’occasion de son introduction en Bourse.

Les offreurs de capitaux sont les agents qui disposent d’une épargne, c’est-à-dire ceux qui sont en capacité de financement et qui prêtent leurs capitaux aux agents à besoin de financement. Il peut s’agir des ménages ou des entreprises qui achètent directement des titres, ou des investisseurs institutionnels qui sont des organismes qui collectent l’épargne de clients et effectuent en leur nom des placements sur les marchés financiers.

Quel titre financier donne :

– la propriété d’une partie de l’entreprise ? Une action.

– une rémunération fixe, indépendante des résultats de l’entreprise ? Une obligation.

– une rémunération selon les résultats de l’entreprise ? Une action.

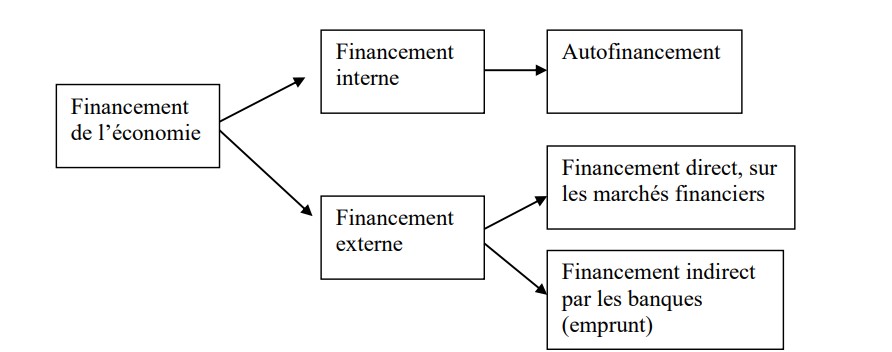

Réalisez un schéma de synthèse des différents circuits de financement en utilisant les mots suivants : financement de l’économie, financement interne, autofinancement, financement externe, financement direct, marché financier, financement indirect, emprunt, banques.

Analyser les différentes fonctions des marchés financiers (p. 100-101)

Sur quel marché sont émises les actions de Neoen dans le cadre de son introduction en Bourse ?

Quel est le rôle de ce marché pour Neoen ?

Ces titres sont émis sur le marché primaire, à l’occasion de l’introduction en Bourse de Neoen. Ils doivent lui permettre d’obtenir de nouvelles ressources financières pour un montant de plus de 900 millions d’euros (570 000 titres × 16,50 € — cf. mise en situation de la compétence 1).

Expliquez la phrase soulignée, en vous appuyant sur l’exemple de la souscription des actions Neoen lors de son introduction en Bourse.

Seul le marché primaire donne lieu à de nouveaux financements pour l’entreprise émettrice des titres. Après l’introduction en Bourse, l’échange de titres ne peut être réalisé que sur le marché secondaire qui donne lieu à un transfert de monnaie de l’acheteur du titre vers le vendeur.

Combien d’actions Neoen Geoffroy Salomon peut-il acquérir avec son épargne de 20 000 € au 14 septembre 2020 ? Cette opération a-t-elle lieu sur le marché primaire ou sur le marché secondaire ?

Geoffroy Salomon peut acquérir : 20 000 / 44,35 soit 450 actions Néoen.

Cet achat est réalisé sur le marché secondaire, lieu d’échange des titres.

Note : le cours des titres fluctuant chaque jour, il est possible de montrer aux élèves l’évolution du cours de cette action en se connectant sur un site boursier.

L’achat de ces actions donnera-t-il lieu à un transfert de capitaux de G. Salomon auprès de l’entreprise Néoen ?

Pourquoi ?

Non, l’achat de ces actions ne donnera lieu à un transfert de monnaie de G. Salomon qu’envers le ou les vendeurs de ces titres, car seul le marché primaire donne lieu à un nouveau financement pour l’entreprise émettrice.

Complétez le tableau pour chacune des opérations ci-dessous.

| Opérations | Nature de l’opération | Marché concerné | Type de titre |

| La RATP émet un emprunt obligataire à 30 ans de 150 M€ au taux de 1,90 % | Emprunt obligataire | Marché primaire | Obligation |

| Showroomprivé a lancé une augmentation de capital, sous la forme d’une émission de nouvelles actions à un prix de 2,50 € par action | Augmentation de capital |

Marché primaire | Action |

| Après la vente massive d’actions Facebook en mars 2020, le cours de l’action a chuté de 30 %. | Vente d’actions | Marché secondaire | Action |

Pourquoi l’introduction en Bourse de Neoen a-t-elle été réalisée sur Euronext ?

L’introduction en Bourse de Neoen, entreprise française, a été réalisée sur Euronext car c’est la place boursière de la zone euro qui regroupe les cinq principaux marchés boursiers européens.

Identifiez sur la carte les places boursières que regroupe Euronext.

Quel est le volume moyen quotidien des échanges d’actions sur Euronext ?

Euronext regroupe les places boursières de Belgique, France, Pays-Bas, Portugal et Royaume-Uni.

Le volume moyen quotidien des échanges d’actions sur Euronext est de 8 231 millions d’euros.

Qu’est-ce que le CAC 40 ? Indiquez son indice et son évolution le 11 septembre 2020.

Comparez avec la clôture d’aujourd’hui.

Le CAC 40 est le principal indice boursier de la place de Paris. Il regroupe les 40 entreprises françaises qui ont les plus grosses capitalisations boursières.

Le 11 septembre 2020, il augmente de 0,2 %, et s’élève à la clôture de la Bourse de Paris à 5 034,14 points.

Les élèves pourront regarder la clôture du jour sur un site boursier, comme boursorama.com.

Allez plus loin ! (p. 101)

- Recherchez la valeur de l’action Neoen aujourd’hui.

Les élèves pourront regarder le cours sur un site d’information boursière comme Boursorama ou Les Échos.

Au 21 janvier 2021, le cours de l’action est de 67 €.

- Déduisez-en la valeur en Bourse de la société.

Capitalisation de Neoen : nombre de titres × cours du jour = 85 252 638 × 67 = 5 712 millions d’euros.

- Commentez son évolution depuis l’introduction en Bourse.

Le cours de Neoen a presque quadruplé, de 17,20 euros le jour de son introduction à plus de 67 euros en janvier 2021, mais en connaissant d’importantes variations sur la période.

III. Caractériser et comprendre le rôle des banques (p. 102-103)

Quelles sont les deux activités traditionnelles des banques ?

Quelle est celle qui mobilise le Crédit agricole concernant son client Grégory Salomon ?

Les banques ont deux activités principales : gérer les dépôts de leurs clients (tenue de compte, gestion des instruments de paiement) et octroyer des crédits.

Celle qui mobilise le Crédit agricole avec G. Salomon est la gestion des dépôts et la tenue de compte.

Par quelle activité les banques participent-elles au financement de l’économie ?

Les banques participent au financement de l’économie en accordant des crédits aux agents économiques.

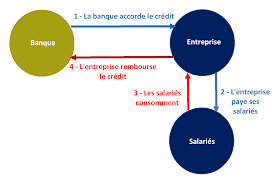

Dans quelle situation un crédit accordé par une banque donnera-t-il lieu à une création de monnaie ?

Un crédit donne lieu à création monétaire lorsqu’il n’est pas réalisé grâce à une épargne préexistante.

Pourquoi y a-t-il création de monnaie ?

Il donne lieu à la création d’une nouvelle monnaie par simple inscription au crédit du compte du bénéficiaire du crédit. Cette monnaie n’existait pas avant que ce crédit ne soit accordé, au contraire d’un crédit réalisé par une banque grâce à l’épargne de ses clients (document 9).

Précisez la signification du taux d’intérêt dans la situation du prêteur, puis dans celle de l’emprunteur.

Le taux d’intérêt constitue le prix de l’argent. Il représente le coût de l’argent pour l’emprunteur qui paiera périodiquement (mensuellement le plus souvent) des intérêts en contrepartie de l’argent prêté, et la rémunération de l’argent pour le prêteur qui percevra périodiquement des intérêts en contrepartie des sommes prêtées.

Quel calcul permet de trouver le montant des intérêts dans cet exemple ?

Intérêts = 1 000 × 0, 055 % = 55 euros.

Calculez le montant des intérêts dus au bout d’un an par un emprunteur pour un crédit de 200 000 €, à un taux annuel de 2 % sur 20 ans.

Intérêts dus = 200 000 × 0,02 = 4 000 euros.

Comment a évolué le rôle des banques avec le développement des marchés financiers ?

Le rôle des banques a progressivement évolué avec la montée en puissance des marchés financiers : de simples collecteurs d’épargne et organismes de crédit, les banques assurent de plus en plus une fonction d’intermédiaire entre les offreurs et les demandeurs de capitaux sur les marchés financiers. C’est l’intermédiation de marché : les banques s’occupent aujourd’hui de placer l’épargne de certains de leurs clients en achetant des titres en leur nom sur les marchés financiers.